《さいしん》ではじめるNISA&ジュニアNISA 理解する

NISAってどんな制度なの?

NISAは2014年1月よりスタートした非課税制度です。NISAを活用すれば、NISA口座で購入した上場株式・株式投資信託等の売却益や配当・分配金等が非課税となります。

NISAの概要

証券税制のイメージ

- 「NISA口座」で 購入した株式投資信託等の配当や譲渡益

- 非課税 年間120万円まで購入可能

- 「特定口座・一般口座」で 購入した株式投資信託等の配当や譲渡益

-

20.315%

所得税および復興特別所得税

15.315%※、住民税5%

- ※確定申告を行った場合、上記税率は異なることがあります。

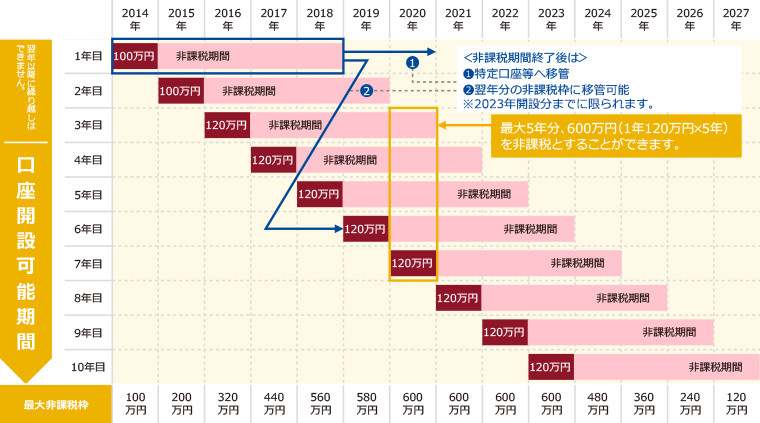

毎年120万円を上限に10年間投資が可能です。

-

120万円を上限に、ご希望にあわせて、

投資金額を決められます。

※使い切らなかった場合、翌年以降へ繰り越しはできません。

-

お好きな時期に売却が可能です。

※売却した分の枠を再投資することはできません。

NISAを理解する5つのポイント

- POINT1

対象は投資信託 上場株式・株式投資信託等の譲渡所得・配当所得が非課税になります。

埼玉縣信用金庫では株式投資信託を取扱っています。

- POINT2

ご利用は20歳以上 日本国内居住者等(その年の1月1日において満20歳以上の個人のお客さま)です。

- POINT3

毎年120万円まで 2016年から2023年まで毎年120万円の非課税投資枠が利用可能です。

- POINT4

非課税期間は最長5年 それぞれ投資を始めた年から最長5年間の非課税期間があります。

- POINT5

最大600万円の投資枠 2016年から毎年120万円投資すると2020年には最大枠の600万円になります。

NISA口座の変更

- ・NISA口座を開設する金融機関は、1年ごとに変更が可能です。

- ・NISA口座を廃止した場合でも、NISA口座の再開設が可能です。

- ※上記の場合でも、すでにNISA口座内で買付け等をしている場合については、同年中の金融機関の変更、再開設は不可。

NISAに関するQ&A

- 非課税期間の途中で売却できますか?

その場合、空いた枠を再利用できますか? - 非課税期間の途中でも売却は可能です。

ただし、購入した年に売却をした場合でも、枠の再利用はできません。

- NISA口座の損益と課税口座(特定口座・一般口座)の損益を通算することはできますか?

- NISA口座は課税口座と明確に区分された口座であり、損益通算はできません。

また、NISA口座で発生した譲渡損の繰越控除もできません。

- 金融機関ごとにNISA口座を開けますか?

- NISA口座はすべての金融機関で1人1口座に限り開設可能となります。なお、2015年1月以降は、一定の手続きの下で金融機関の変更が可能となりました。(変更しようとする年にNISA口座で公募株式投資信託等を受入れていない場合)

- 現在保有している投資信託をNISA口座に移管することはできますか?

- 課税口座からNISA口座へ移管することはできません。

- 投資信託の分配金は非課税になりますか?

- NISA口座で保有している投資信託の分配金はすべて非課税扱いとなります。ただし、元本払戻金(特別分配金)につきましては、もとより非課税のため、NISAの非課税というメリットを享受することができません。

《さいしん》ではじめるNISA

ジュニアNISAの概要

ジュニアNISAの制度イメージ

「ジュニアNISA」で新たな資金づくり

| 資金づくりの手段 | 特徴 | 利用の対象となる費用 |

|---|---|---|

| 預貯金 | 特別な手続きが不要 | 何にでも利用できる |

| 教育資金贈与の非課税制度 | 贈与税が非課税となる※ | 入学金や授業料などに限定 |

| 結婚・子育て資金贈与の非課税制度 | 贈与税が非課税となる※ | 結婚式、出産、育児に係る 費用などに限定 |

| 学資保険 | 生命保険機能が付いている | 何にでも利用できる |

| 【NEW】ジュニアNISA | 投資で得た利益が非課税となる | 何にでも利用できる |

- *ジュニアNISAにおける投資対象は、株式投資信託や上場株式等の値動きのある資産であるため、投資による収益は変動します。したがって、投資による収益がマイナスとなることにより損失を被り、資産が減少することがあります。

- ※上記資金づくりの手段の特徴等は一般的なイメージであり、商品や制度等の将来にわたる効果に対する優劣等を示唆するものではありません。

- ※関連法令等の情報に基づいて作成したものであり、将来変更になる可能性があります。

- ※具体的な非課税限度額については、税理士などの専門家に相談してください。

POINTジュニアNISAとNISA(成人版)の違い

| ジュニアNISA | NISA(成人版) | |

|---|---|---|

| 対象者 | 0~19歳の日本在住者 | 20歳以上の日本在住者 |

| 投資対象 | 株式投資信託等 | 株式投資信託等 |

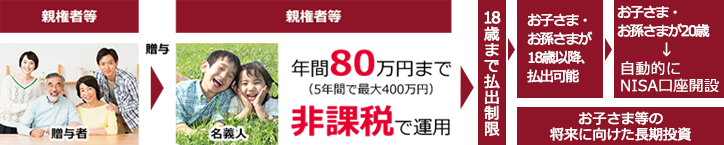

| 非課税枠 | 年間80万円 | 年間120万円 |

| 非課税期間 | 最長5年 | 最長5年 |

| 口座開設手続き | 個人番号カード、住民票等が必要 | 個人番号カード等が必要 |

| 運用管理者 | 親権者等 | 口座開設者本人 |

| 払出し | 売却代金・分配金等に ついては、18歳になるまで払出し制限あり |

払出し自由 |

どんなことができるようになるの?

-

かわいい子や孫の将来のための

お金のお手伝いにジュニアNISAを利用して殖やしたお金は、教育資金、お稽古ごと、スポーツ、ご結婚資金などにご利用いただけます。

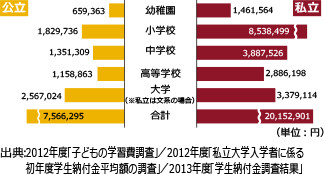

教育費はこれくらいかかる!

-

投資信託を使った投資教育の

お手伝いに幼い頃から、自らが投資の主役だと理解することで、新聞やテレビからのニュースに興味がわいてきます。

企業や経済についての知識が増え、将来なりたい職業などに、夢や可能性が膨らんでいきます。

大切な家族を助けるためのお役立ち制度

- ・1年間の贈与額が贈与税の基礎控除額(110万円)以下であれば、贈与税はかかりません。

- ・ジュニアNISAの投資額の上限は年間80万円なので、投資資金をお子さま・お孫さまに贈与しても贈与税の対象とはなりません。

- ※他の贈与があった場合、その金額と合わせて110万円を超えれば贈与税の対象となります。

ジュニアNISAに関するQ&A

- 利用限度額はありますか?

- ジュニアNISA口座を通じて株式投資信託等を購入できる限度額は、1人年間80万円です。

利用限度額(非課税枠)80万円には、手数料等は含みません。

- 投資信託の分配金はすべて非課税になりますか?

- すべて非課税となりますが、元本払戻金(特別分配金)はジュニアNISA口座での保有であるかどうかにかかわらず非課税ですので、ジュニアNISAでは制度上のメリットを享受できません。

- ジュニアNISA口座で、ある年に50万円しか使わなかった場合、残りの30万円を翌年に繰り越すことはできますか?

- 非課税枠の未使用分を翌年に繰り越すことはできません。

- ジュニアNISA口座で投資信託を80万円で買付け、その年のうちに売却した場合、売却して空いた80万円の非課税枠を利用して、再度、投資信託等の買付けはできますか?

- 非課税枠は1人年間80万円とされており、再度、投資信託等の買付けはできません。ただし、翌年の1月以降であれば、新たな非課税枠により、80万円まで投資信託等の買付けができます。なお、ジュニアNISA口座でのお取引は短期間の買換え(乗換え)や、高い頻度で分配金を受け取る投資手法は、ジュニアNISAを十分に利用できないこともあります。

- ジュニアNISA制度の払出し制限とは、どのようなものですか?

- 口座開設者本人がその年の3月31日において18歳である年(4月1日に18歳になる場合を含む)の前年12月31日(例:高校3年生の12月31日)までは、原則としてジュニアNISA口座からの払出しはできません。また、契約不履行等事由による払出しがあった場合は、ジュニアNISA口座が廃止され、災害等のやむを得ない場合を除き、過去に非課税の分配金や譲渡益などについて非課税の取扱いがなかったものとみなされ、払出し時に課税されます。