保険選びのポイント

- POINT1

- これから必要になるお金をイメージしてみましょう。

- POINT2

- 人生の3大資金の準備をしましょう。

- POINT3

- 人生のリスクを知り、安心を備えましょう。

- POINT4

- 将来のためのプランを考えてみましょう。

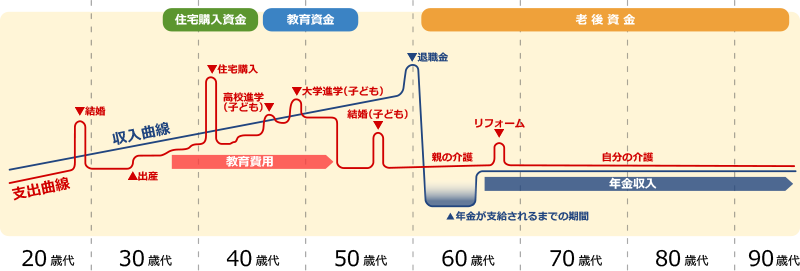

POINT1これから必要になるお金をイメージしてみましょう。

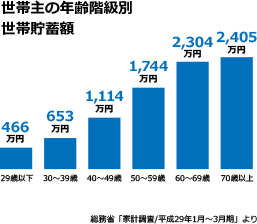

貯蓄

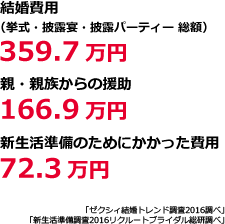

結婚関連費用

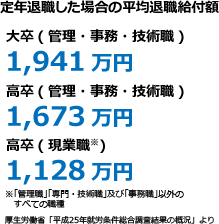

退職金

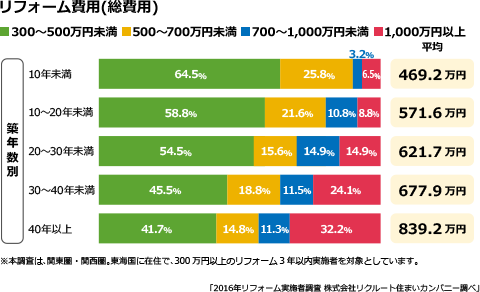

リフォーム費用

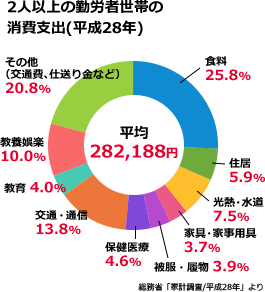

月々の生活費

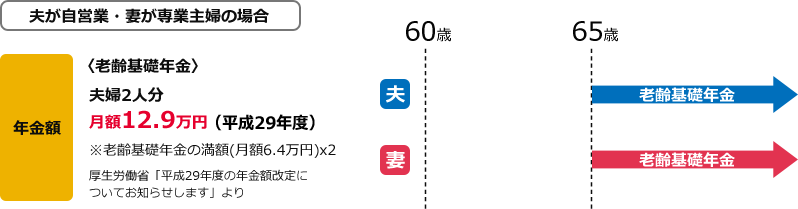

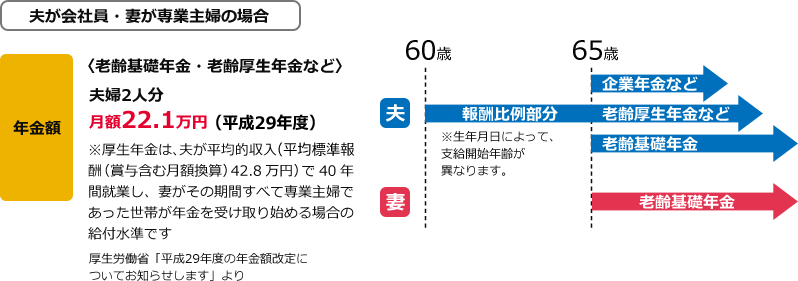

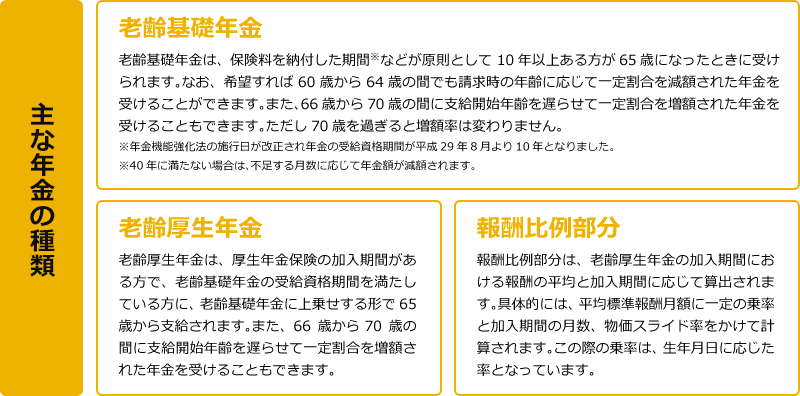

公的年金の仕組み

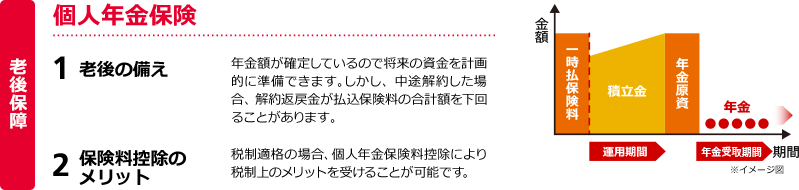

- セカンドライフの収入の基盤は年金となります。

ご自分の公的年金の仕組みを確認しましょう。

支給開始年齢の引き上げ

- 退職後、ご自分の年金を受け取るまでの

空白期間を確認しましょう。

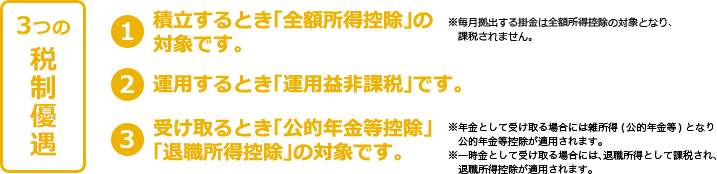

個人型確定拠出年金 「iDeCo(イデコ)」をご存知ですか?

加入者が月々の掛金を拠出(積立)し、あらかじめ用意された金融商品で運用。60歳以降に年金または一時金で受け取れます。※60歳になるまで、引き出すことはできません。

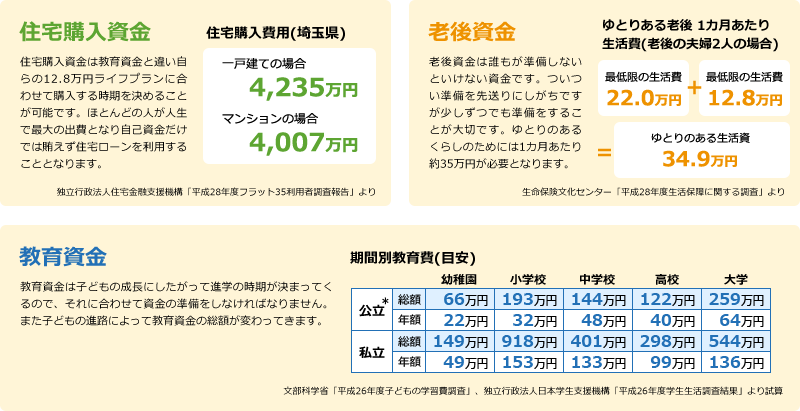

POINT2人生の3大資金の準備をしましょう。

ライフイベントの中でも「住宅購入資金」「教育資金」「老後資金」の3つは大きな資金が必要であり、「人生の3大資金」といわれます。大きな資金が必要ということは、それだけ準備に時間がかかります。

備える必要性があります。

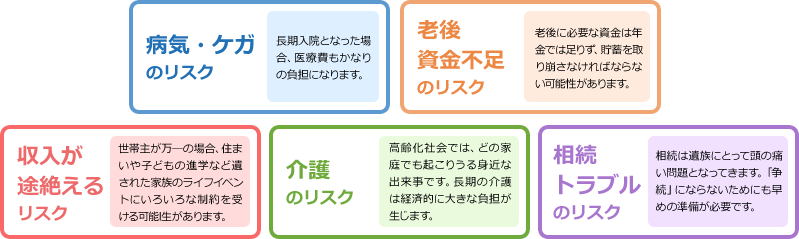

POINT3人生のリスクを知り、安心を備えましょう。

なにに、どれくらいかかるのでしょう?人生のリスクを知り、安心を備えましょう。

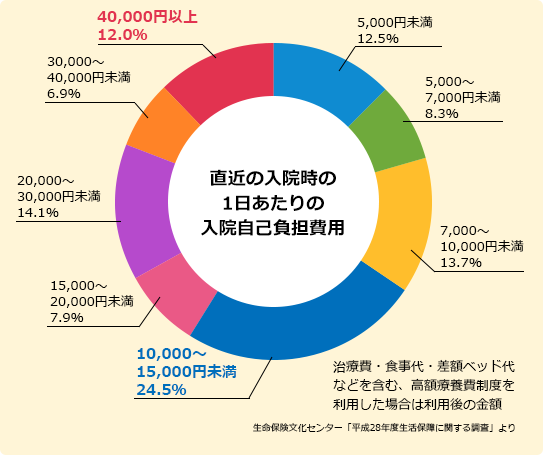

入院時の自己負担費用を確認してみましょう。

1日あたりの自己負担費用は平均19,800円 です。

40,000円 以上の人は12.0%います。

全額自己負担となるものには

次のようなものがあります。

公的医療保険が

対象外の特殊な治療費

(「先進医療」の技術料等)

差額ベッド代

個室等を希望する場合に必要

その他の負担

パジャマ・タオル等の日用品、

電話代、貸しテレビ、見舞いに来る

家族・友人の交通費・食費等

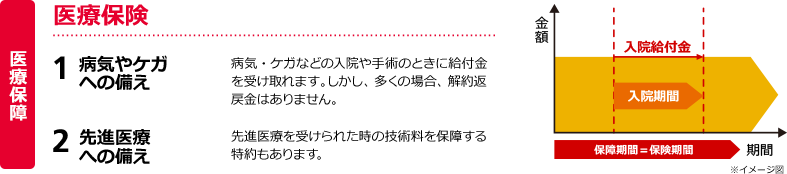

健康保険が適用されない最先端の医療技術です。

「先進医療」とは、最先端医療のうち、厚生労働大臣が承認した医療機関で行われる特定の医療技術のことです。

「先進医療にかかる技術料」は全額自己負担となるので高額な費用負担が発生することがあります。

介護に必要な費用を確認しましょう。

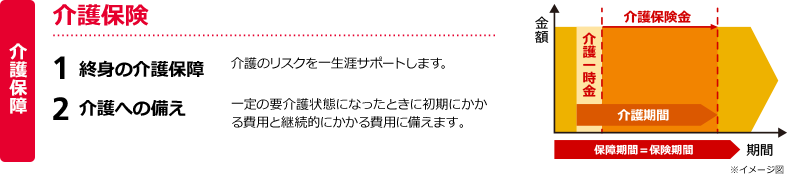

公的介護保険を利用した場合、利用者の自己負担は、原則かかった費用の1割となります。

※公的介護保険で受けることができるのは介護サービスであり、現金は原則支給されません。

介護サービスを受けられる条件は年齢によって異なります。

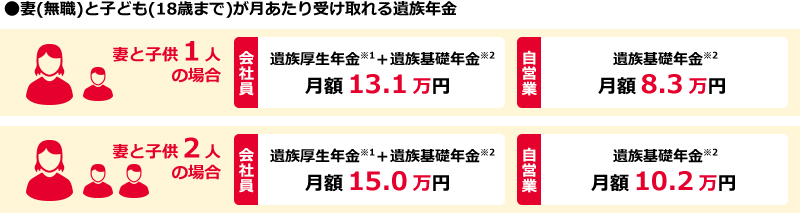

遺された家族にとって万―のときの公的保障を確認しましょう。

遺族に支払われる公的年金制度のひとつに『遺族年金制度」があります。

※1遺族厚生年金の算出条件(子どものいる妻が受給する場合)平均標準報酬月額:35万円 平成15年3月以前の被保険者期間:173ヵ月

平均標準報酬額:40万円 平成15年4月以降の被保険者期間:127ヵ月

※2遺族基礎年金は、子どもが18歳に達すると減額または支給停止

詳細につきましては、所轄の年金事務所等にご確認ください。

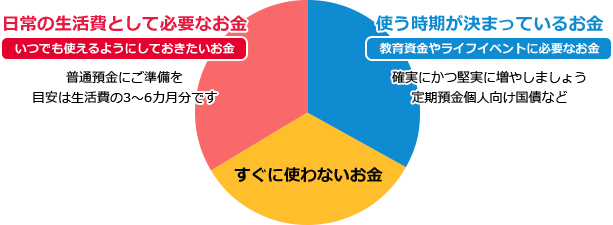

POINT4将来のためのプランを考えてみましょう。

自分のお金を「使う時期」に応じて色分けしてみましょう。お金はいつ使うのか(時期)と、何に使うのか(目的)によって、それぞれに適した「増やし方」「備え方」「遺し方」があります。

- 増やすための

具体的プランはこちら - 知れば納得!生命保険で

賢く備える考え方はこちら

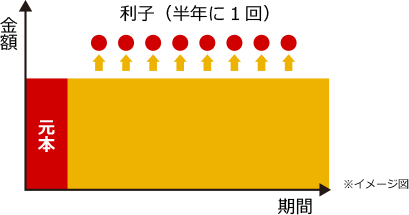

個人向け国債

| 1安心できる | 「日本国政府」の発行なので安全性や信用力の高い債券です。 |

|---|---|

| 2額面金額が保証 | 一定期間を経過すると中途換金することができ、その場合に額面金額が保証されます。 ※中途換金調整額を国に支払うので換金時の受取金額が購入時に払込んだ金額より少なくなります。 |

| 3最低金利が保証 | 最低金利として年0.05%が保証されます。 |

外貨預金

| 1円預金よりも高金利 | 日本の金利が低い状況では通貨によっては円預金よりも高金利での運用が期待できます。 |

|---|---|

| 2為替差益・為替差損の発生 | 預入時より為替が円安になると為替差益が期待できますが、 円高の際に円に換金した場合には元本割れのリスクがあります。 |

一時払円建終身保険

| 1資産を増やせる | 一定期間経過後に解約返戻金額が一時払保険料を上回ります。 |

|---|---|

| 2円建てにより計画的に運用 | 死亡給付金額、解約返戻金額は、円建てでご契約時に確定します。 |

| 3一生涯の保障 | 一生涯の保障を用意できます。 ※商品によっては、保険金額が一定期間、一時払保険料相当額と同額のものがあります。 |

| 4遺族に資産を遺せる | 運用期間中、不幸にして被保険者が亡くなられた場合、死亡給付金として遺すことができます。 |

一時払外貨建終身保険

| 1魅力的な利回りで運用 | 日本の金利が低い状況では通貨によっては円預金よりも高金利での運用が期待できます。 |

|---|---|

| 2為替差益・為替差損の発生 | ご契約時より為替が円安になると為替差益が期待できますが、 円高の際に円に換金した場合には元本割れのリスクがあります。 |

| 3一生涯の保障 | 一生涯の保障を用意できます。 |

| 4遺族に資産を遺せる | 運用期間中、不幸にして被保険者が亡くなられた場合、死亡給付金として遺すことができます。 |

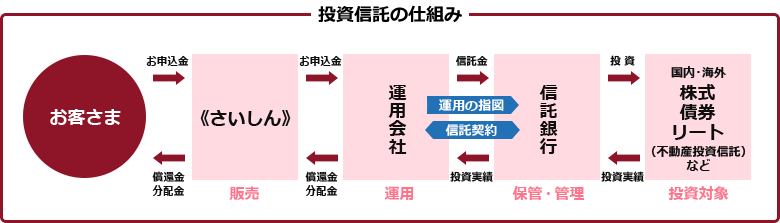

投資信託

| 1少額から投資できる | 株式投資や債券投資には、ある程度まとまった資金が必要ですが、 投資信託は1万円から始めることができます。 (定時定額購入は1,000円から始めることができます) |

|---|---|

| 2分散投資の効果 | 投資信託は株式や債券等へ分散投資するので、1つの投資信託を保有することで 複数の資産に投資したときと同じ効果が期待できます。 |

| 3専門家による運用 | 幅広い知識や経験を持った専門家がお客さまに代わって運用します。 |

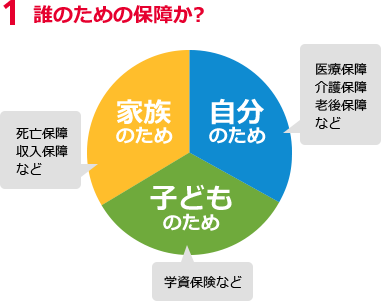

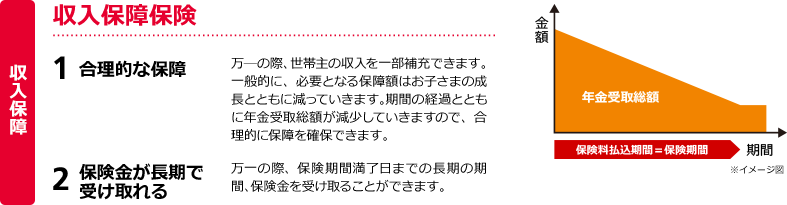

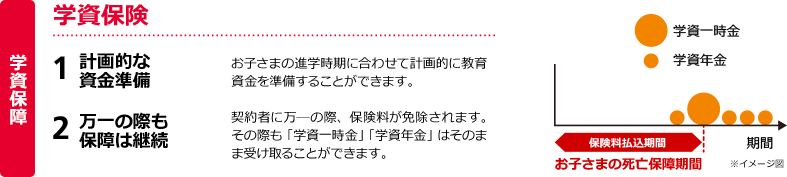

6つの加入目的

生命保険は6つの加入目的(死亡保障、医療保障、介護保障、老後保障、収入保障、学資保険)に整理すると簡単に理解できます。誰のためのどのような保障かを考え、備えるべき保障を整理しましょう。

6つの加入目的に対応する具体的な備え

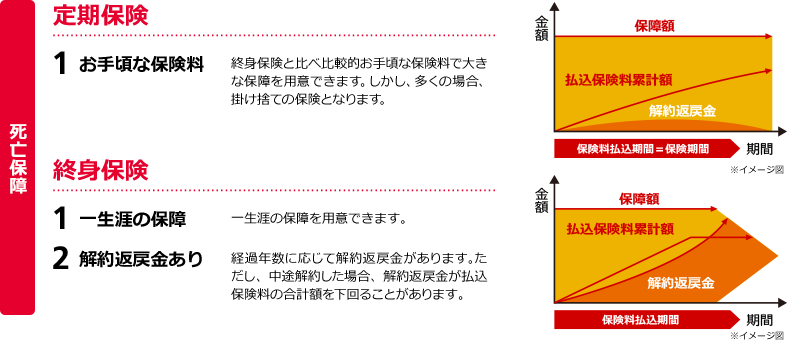

一般的な保険の種類

※商品ごとに所定の手数料等がかかる場合があります。

- 増やすための

具体的プランはこちら - 知れば納得!生命保険で

賢く備える考え方はこちら