《さいしん》ではじめるつみたてNISA 活用する

安定的な資産形成に役立ちます。

つみたてNISAは、少額から月々一定額を継続的に積み立てていくことができるので、幅広い年代の方の安定的な資産形成に役立ちます。

つみたてNISA3つのポイント

POINT 1少額から積み立てて最大800万円を非課税で運用

年間40万円を20年間継続して積み立てることにより、最大800万円を非課税で運用することができます。

POINT 2長期の積立・分散投資に適した一定の投資信託等が対象

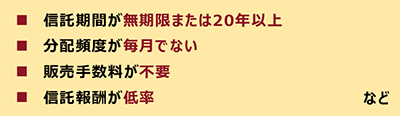

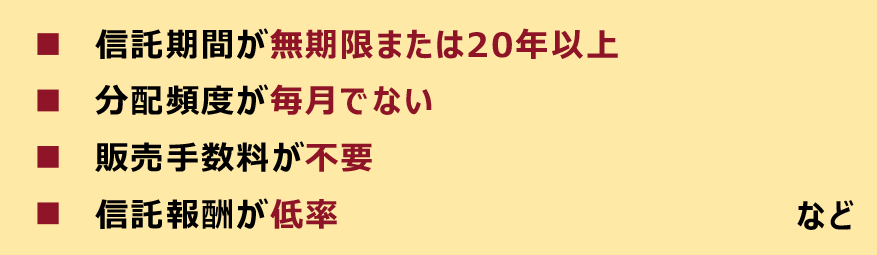

つみたてNISAの対象商品は安定的な資産形成を目指す、長期・積立・分散投資に適した商品となるよう、右記の条件を満たす、金融庁に届け出のあった投資信託等に限定されます。

POINT 3定期的かつ継続的な買付(積立)に限定

- ・対象の投資信託等の買付は、買付銘柄を指定した上で、定期的に一定金額の買付を行う方法に限られています。

- ・自動的に買い付けるため、投資のタイミングに悩むこともありません。

各種NISA制度との⽐較

| つみたてNISA | NISA | ジュニアNISA | |

|---|---|---|---|

| 年齢制限 | 20歳以上 | 20歳以上 | 0〜19歳 |

| 非課税期間 | 投資した年から最⻑20年間※1 | 最⻑5年間※1 ※2 | 最⻑5年間※2 ※3 |

| 運⽤商品 | ⻑期の積⽴・ 分散投資に適した⼀定の商品 |

投資信託*・上場株式・上場REITなど (*公募株式投資信託に限る。預貯⾦・債券は不可) |

|

| 運⽤商品の変更 | 売却時に⾮課税枠(購⼊時に使⽤した⾮課税枠)が消滅 | ||

| お⾦の引出し | いつでも可能 | 原則18歳まで不可 | |

| 投資上限額 | 年間:40万円 累積:20年間で800万円 |

年間:120万円 累積:5年間で600万円 |

年間:80万円 累積:5年間で400万円 |

| ⼝座管理⼿数料 | なし | 運⽤商品や⾦融機関によっては⼝座管理⼿数料が かかる場合があります |

|

(出所)各種資料を基に⼤和投資信託作成

- ※1 つみたてNISAとNISAの同⼀年の併⽤不可です。

- ※2 5年間の⾮課税期間終了後、翌年の⾮課税枠を利⽤すれば、実質最⻑10年間の⾮課税運⽤が可能。(⼝座開設ができるのは現状2023年まで)

- ※3 ジュニアNISAの⼝座開設期間終了後は継続管理勘定に資産を移管することで、 20歳になるまで⾮課税での継続保有が可能。20歳以降はNISAへ移管が可能。

つみたてNISAに関するQ&A

- 現⾏のNISAを利⽤しているのですが、新しくつみたてNISAを利⽤することはできますか?

- 併⽤はできませんが、現⾏のNISAとつみたてNISAは、 1年ごとにいずれかを選択することができます。ただし、その年の⾮課税枠を既に1円でも利⽤している場合、その年の分については切り替えることはできません。

なお、つみたてNISAでは1年ごとに⾦融機関の変更ができます。ただし、その年の⾮課税枠を既に1円でも利⽤している場合、その年の分については⾦融機関を変更することはできません。

- 現⾏のNISAでは不定期に購⼊することもありますが、つみたてNISAではどうなりますか?

- つみたてNISAでは、あらかじめ指定した商品を定期的に継続して購⼊することが必要です。また、毎⽉⼀定額ずつ投資することで、積⽴投資の効果を得ることができます。

- ※つみたてNISAは、課税⼝座(⼀般⼝座や特定⼝座)への保有商品の移管や損益通算に関して、NISAと同様の取扱いが適⽤されます。

- ※「NISA」および「ジュニアNISA」において5年間の「⾮課税で保有できる期間」が満了した際、新たな⾮課税枠に移管する場合、年末時点の時価が移管先の⾮課税枠(NISA⼝座は年間120万円、ジュニアNISA⼝座は年間80万円)を超えていても、全額移管することが可能です。